皆さん家計簿は、どのように管理していますか?

家計簿帳、Excel、家計簿アプリなど自分に合ったもので行っているでしょう。

私も社会人になってから初めの5年間はExcelで家計簿をつけていました。

その次は『らくな家計簿』という家計簿アプリで手入力で収支の分類を行いながら管理していました。

しかしどちらも入力忘れや入力しなければいけない行為がしんどくなり、なんとか楽にできないかと考えていました。

私が家計簿に求めたものは、

『私の家計簿の鉄則』

〇記録に時間が掛からない

〇一目で全体の収支・資産統計が把握できる

〇スマホ1台でも管理できる

そして出会ったのが『マネーフォワードME』というアプリです!

このアプリに対する評価は、これです!

便利!簡単!とても楽!!

特に、使用するなら有料のプレミアム会員をお勧めします。

もちろんメリット・デメリットはありますので、私が2年間使ってきた実体験を踏まえて紹介していきます。

マネーフォワードMEとは?

無料でも使えるオンライン家計簿アプリです!

銀行やクレジット、証券会社などを登録・連携することで自動で情報を取得し、資産状況をまとめてくれます。

また、支払い情報から光熱費や食費などの項目を自動で分類してくれます。

毎回レジで忘れずレシートをもらい、手入力で行っていた作業の煩わしさを解消してくれるアプリです。

もちろん現金手持ちに関しては手入力で対応しています。

特徴

家計簿の自動作成

銀行・クレジットの履歴から自動で収支内訳を作成してくれます。

大項目が初回から設定されているので自動で振り分けを行ってくれ、また自身で分類ルールを変更することも可能です。

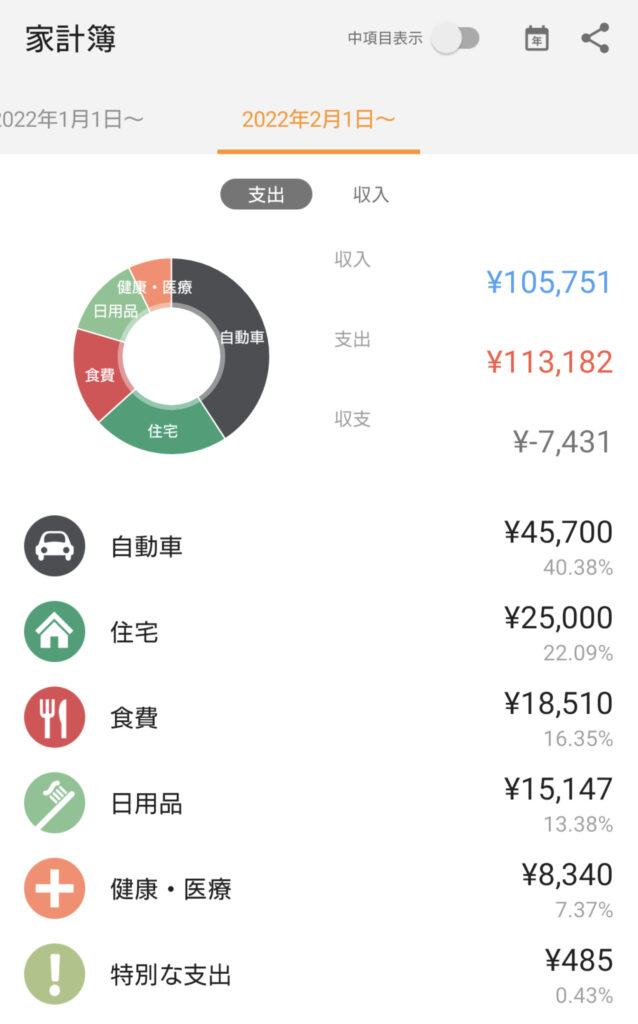

上記我が家の一例、お恥ずかしい。

写真のように内訳をグラフで表示したり、カレンダーで収支が+か-か一目でわかるような表示もあります。収支を%の比率で出してくれるのもありがたいですね。

1万円以上の高額の支払いや口座残高の減少などがあれば、メールでもお知らせしてくれます。

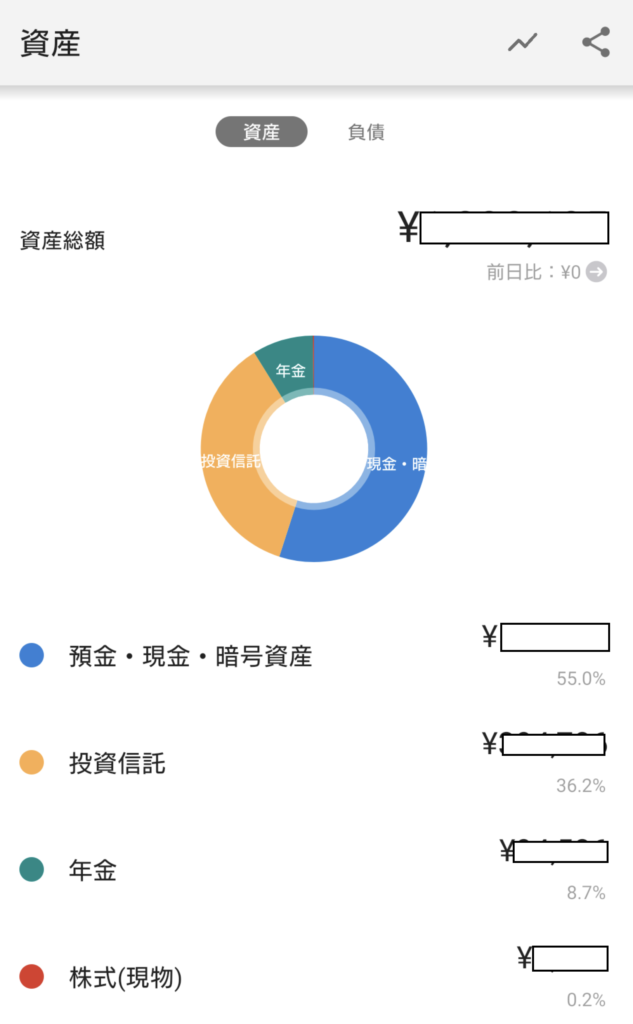

資産管理

銀行や証券だけでなく、クレジットやポイントまで幅広く資産登録することで一つのポートフォリオとして資産内訳を作成してくれます。

またクレジットの使用状況、銀行のカードローンなども情報取得するので資産と負債のバランスを確認することもできます。

口座登録

必要とするのはログインIDとパスワードです。

その2つを教えるのはリスクではないか?と思うかもしれません。

しかしネット銀行や証券会社であれば決算用の暗証番号や、クレジットカードならセキュリティーコードがありますが、それを入力するわけではありません。

あくまで明細履歴確認のためのログイン情報です。

レシート撮影機能あり

買い物を細かく自分で管理したい!という方にはレシート撮影機能があるので、クレジットや電子決算の登録する代わりに、こちらを選択することも可能です。

有料版と無料版の違い

一番気になる有料版(プレミアム版)と無料版の違いです。

書き出すと見づらくなるので、表をお借りしました。

片手ぐらいしか口座持ってなく、ちょっと月々の支払状況などが管理できればいいとおっしゃる方は、無料版でも十分と思います。

しかし、長期のデータ管理がしたい方や自身が見たい時にリアルタイムの情報が得たいという方は、データ閲覧可能期間が無制限・連携口座の自動更新頻度が高いプレミアム会員を推します。

みたいときにデータ更新が遅いって、結構ストレスなんです。多少便利でもストレス感じると使う意味がないですからね。

料金はandroid版が若干高い

iPhone版アプリ

月額プランは480円、年額プランは5300円(460円のお得)で使用できます。

android版アプリ

月額プランは500円、年額プランは5500円(500円のお得)で使用できます

さらにiPhone版・android版共に30日間の無料期間が追加されます。

しかし私はandroidなので、若干高いのが悲しいです。

プレミアム会員の値段は高いのか?

家計簿をつける労力を考えると、「十分良心的な値段」です。

年間5500円のお金も勿体ない!という人もいるでしょう。

しかし家計簿の帳簿を労働と考えてみましょう。

今、レシートの読み取りや入力の手作業の過程にいくら時間を使っていますか?

家計簿に銀行や証券会社等の資産状況の把握と入力にいくら時間が掛かっていますか?

例として(アプリの初期設定時間は省きます、他家計簿管理方法でも初回は成型に時間が掛かるので)

〇1日の入力作業時間は5分、週に1回は10分の収支・総資産の確認作業 ⇒1ヶ月 190分、 1年 2280分(38時間) 〇マネーフォワードMEを使い自動収支・資産集計をした場合 週1回5分 収支・総資産の確認(入力作業なし) ⇒1ヶ月 20分、 1年 240分(4時間)

これだけでも家計簿に結構な時間をさいてませんか?

そして余った時間を本業・副業作業にあてると・・・

〇関西圏での平均的な最低賃金 900円として 1年間=(38時間ー4時間)×900円=30600円 〇アプリ管理費用を差し引くと 30600円-5500円=25100円

そう、浮いた時間を有効活用に回すことで25100円の労働所得が得られる可能性があるのです。

少ないかもと思うかもしれませんが、投資信託に預けておけば…

年利4%・20年所持しておけば、約55000円に膨らみます。倍になりましたね。

このような考えで私はプレミアム版を使う価値があると判断しています。

時間を作ってくれるアイテムに関しては、単純な値段で良し悪し考えるのではなく、自身が掛けていく時間を労働と考え、収支を考える事をぜひお勧めします。

メリットについて

私は初回からプレミアム会員で登録したので、有料版主体での理由で説明していきます。手入力がいらない点については当然なので、私が特に良いと思った点で説明します。

複数口座の管理が便利

もちろん独身で10件以上の口座なんてない!なんて人もいます。

しかし私は家計持ちで家庭の資産全部を把握して、家計管理をしています。

銀行口座やクレジットだけでなく、証券会社・iDeCoを夫婦2人分の管理をしようとすると10件では足りません。

財布は夫婦別だよ!って方には、メリットではないかもしれませんが家庭の家計管理を任されている旦那さん又は奥さんには、おすすめの機能拡張であると考えます。

グラフ・比率で収支・資産状況をリアルタイムで表示してくれる

給与・貯蓄口座、証券口座、年金等の資産、クレジットの支払いやカードローン残高の負債、各口座で確認せずとも、一覧のグラフにして%で比率表示までしてくれます。

その表示をその日・その時点で判明している情報をそのまま反映してくれます。

特に複数の資産口座がある場合は、資産がどの割合で所持しているのか一目で把握できます。

資産形成を考えている人なら特に、貯蓄と株式等の比率が気になったりしませんか?

プレミアム会員なら情報更新がほぼ毎日されるので、株価変動での資産変化も把握しやすいです。

クレジットカード引き落としの口座入金忘れがなくなる

たまに困るクレジットや固定費引き落としのための、口座入金の忘れです。

銀行に入金を忘れていた!何てこと…数回あります。

マネーフォワードでは、クレジットカードの引き落とし額が足りなければメールで通知してくれ、さらに設定した口座残高より低下していれば通知してくれます。

それがなくとも口座が残高が一覧で表示されるので、通知がなくても把握しやすいです。

グループ作成機能も便利

個人事業者で事業の財布は管理を別に、夫婦別で収支の統計を出したい!という場合にグループ作成機能も便利です。

グループを仕事と家庭で分けるだけで、丸ごと口座登録と統計データが変わります。

仕事と家庭の両方合算した統計も欲しいなら、専用のグループを作れます。

無料会員だとグループ作成は1件までですが、プレミアム版だと制限もないので便利機能の一つだと考えます。

デメリットについて

電子マネーと支払元のクレジットを同時に登録すると2重で収支集計される(解決策あり)

あれもこれもと登録すると手間があります。

特に電子マネーや通販サイトの登録をした場合ですね。

例えば、電子マネーと大元の引き落としになる銀行やクレジットカードの登録があると収支が2重集計されます。

3000円補充した電子マネーで食費や生活費など使った項目を細かく分けたいと登録したが、電子マネーに3000円補充した金額もクレジットカードで支出で計算されるという事です。

しかし設定で、2重集計にできないようにできます。

細かい記録も欲しく、集計は正しくという場合は少し手間ですが使用始めた頃に使用する電子マネーと大元となる口座を『振替』という設定にすると、項目表記はでても金額が2重計算されなくなります。

振替設定した項目は、店名などを覚えて記録されていくので次回以降は『振替』を行う必要はなくなっていきます。

家計簿の大項目の名称は変更できない

中項目を大項目で出したい!って時もあるんですが、大項目については名称変更できません。

それでも18項目ぐらいあるんですがね。慣れた今では、まったく気になりません。

私自体は大項目は8項目程度の表示で収まるように考えており、中項目をどこ大項目に分類したかわかっていれば問題なしです。

口座連携ができないもの、自動更新が限定されているものがある

有名どころPayPayなどQRコード関連の口座が複数連携非対応のままであったりします。

今後改善していくのでしょうが、よく使われるようになったQRコード決算の登録が追い付いてないのは少々勿体ないですね。

また銀行によればマネーフォワードからの情報取得に制限が掛かっており、自分が好きな時に情報を再取得できず、週1回程度しか更新されないものがあります。

私の場合、口座の一つが該当します。給与振り込みに指定されている銀行なので変えれないので、振り込まれたらメイン口座へ振替を行い、その銀行の情報更新が遅くとも困らないようにしています。

使用を検討する方へ マネーフォワード使用におけるポイント

連携口座の設定は使用開始初回で整理する

デメリットで挙げた、2重集計の件です。

登録する前には、どの電子マネーや通販サイトがどの口座やクレジットカードに連携されているか?

を、整理してください。

そして対処法は、『振替』設定をする!となります。

しかし私はできるだけ手間を無くしたいのと、ポイント連携は気にしない、メインとなる電子マネーは食費のみに使う事で、引き落とし元となるクレジットカードの登録のみで対応しました。

ポイントの資産統計に組み込ませない事さえ気にしなければ通販サイトの支払いは、クレジットカードから引き落とされるので、クレジットカードを登録しておけば対応は十分間に合います。

チャージ型の場合は?

チャージ型の電子マネーの場合は、クレジットカードからのチャージであると、『チャージ料金』としか記載されず何にお金を払ったか把握しずらくなります。

私は先の例と同じで、その電子マネーを食費にのみ使う事で『チャージ』と表記された金額はすべて食費で分類されるようにしています

これであればクレジットカードの連携だけでいいのです。

もう一つ『未対応電子マネーの登録』という方法があるのですが、結果チャージ金額しか自動で表記されず、電子マネーで使用した金額は手入力になるので、少し手間がかかります。

それでも電子マネーで使った内容を正確に分類したい方は、おすすめです。

使わなくなった口座をむやみに『口座削除』しない

初めのうちはこれもあれもと口座連携したくなります。

しかし途中で使わなくなった口座があるから消したいと思ってくるでしょう。

その場合、口座削除を真っ先にしないでください。

今までの収支集計が入り乱れて、総支出集計がおかしくなってしまいます。

もし使わなくなった口座の表記が煩わしいというのであれば、各口座から「データ更新を停止」を選択の上、設定から表記したくない口座の☑を外してください。

こちらの方が安全に行えます。

口座削除をしてしまった時のストレスは、多大なるものでした。

家計簿の大項目表記は8項目がおすすめ

私は極力すっきりさせたいので、大項目は8項目程度で設定しています。

多くなると見ていくのに目が痛くなるからですね。(笑)

私は今は、『住宅・自動車・食費・日用品・健康と医療・保険・通信費・特別な支出』という項目で、基本分けています。

それには自分である程度、初回の方に自動振り分けされる項目を修正しないといけませんが、記録されていくので最初にしておけば後は自動で行ってくれます。

まとめ

家計簿は簡潔・労力少なくが一番です。そのために…

『私の家計簿の鉄則』

〇記録に時間が掛からない

〇一目で全体の収支・資産統計が把握できる

〇スマホ1台でも管理できる

上記の鉄則に当てはまる家計簿の管理方法がおすすめです。

できるだけ労力を使わず、されど簡単に全体像を把握できる管理を行い、精神と時間にゆとりを持っていきましょう!

今回は私が使うマネーフォワードMEの紹介でした。

コメント