この記事では、NEOBANK 住信SBIネット銀行のカードローンについて現在進行型の経験に基づいてお話していきます。

お恥ずかしい話ですが、我が家庭は戸建て住宅の売買に伴い資産不足にてカードローンの借り入れを行いました。

売却を急いでいたため、あまり精査せず手っ取り早く審査が通りそうな当銀行に申し込んだわけです。

当時は楽天銀行は希望額が通らず、SBIネット銀行は問題なく通りました。

だがリスク承知の上、繰り上げ返済を行う予定で借り入れたものの、結果もう少し時間的余裕をもって借入先を考えるべきだったと後悔しています。

そんな現在経験中の事をお話しします。

『この記事でわかること』 〇SBIネット銀行 カードローンの特徴がわかる←おまけ 〇残高スライドリボルビング返済の現実が理解できる←本命

この記事を読んだ頂いた方には特に、残高スライドリボルビング返済の仕組みと実際について知っていただきたいと思います。

SBIネット銀行 カードローンはどんなもの?

スマホ一台あれば、仮審査から借り入れまで完了できる無担保のカードローンです。

保証金は不要。

カードローンの中では比較的に低金利です。

お申込み方法と提出書類

SBIネット銀行のカードローンは、SBIネット銀行の口座開設が必須です。

口座から申し込む場合は、顔つき本人確認書類+収入が証明できるもの(源泉徴収票等)

口座をすでに持っている場合は、収入が証明できるもの(源泉徴収票等)

が、必要です。

Webで必要事項の入力後、仮審査が下りれば必要書類を提出して本審査にうつります。

ネット環境があれば、必要書類もアップロードで提出できるので、すべてWebで対応可能です。

本審査が通り、カードローンの口座が開かれれば、借入可能になります。

借り入れ(引き出し)方法は?

専用のローンカードはなく、現金で必要であればキャッシュカード又はスマホアプリで『アプリでATM』でコンビニATMなどから引き落とします。

そのためにはまず、

Webまたはアプリのカードローン借入画面で、代表口座へ必要金額を入金します。

入金は即座に行われます。

あとは自身の口座、Webのまま他銀行へ振込や支払い手続きを行ったり、ATMで引き出したりすれば完了です。

返済方法は?

返済の仕組みは、残高スライドリボルビング返済です。

毎月の約定返済と随時返済があります。

もし借りられるのであれば、随時返済ありきでお借りください。

『リボルビングだからか』と思われた方は、まだ危機的意識が宿っています。

ただ、それだけでなくリボルビングである定額部分の返済額…

その残高が一定額減るごとに定額部分の返済額が減るという曲者なのです。

例えると定額5万円で返済完了まで払い続けると思っていたら、残高半分になった頃に定額2.5万円の支払いに変わっていたという状況になります。

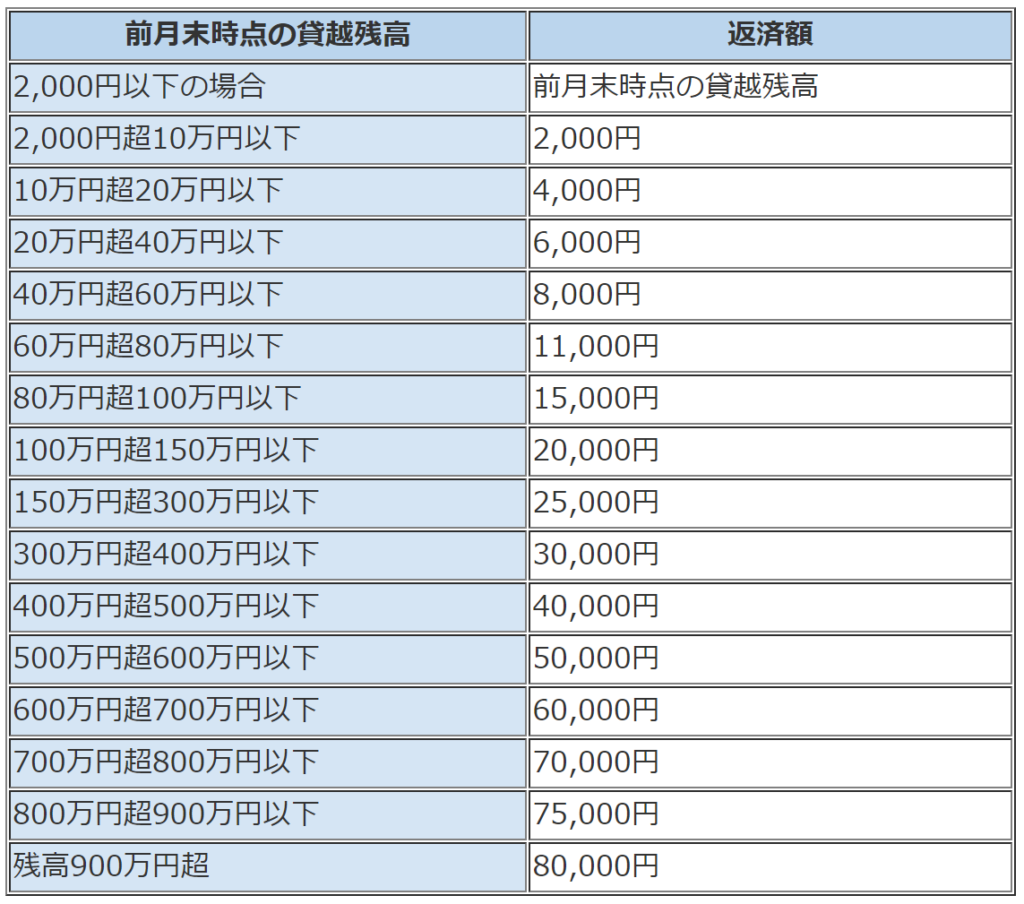

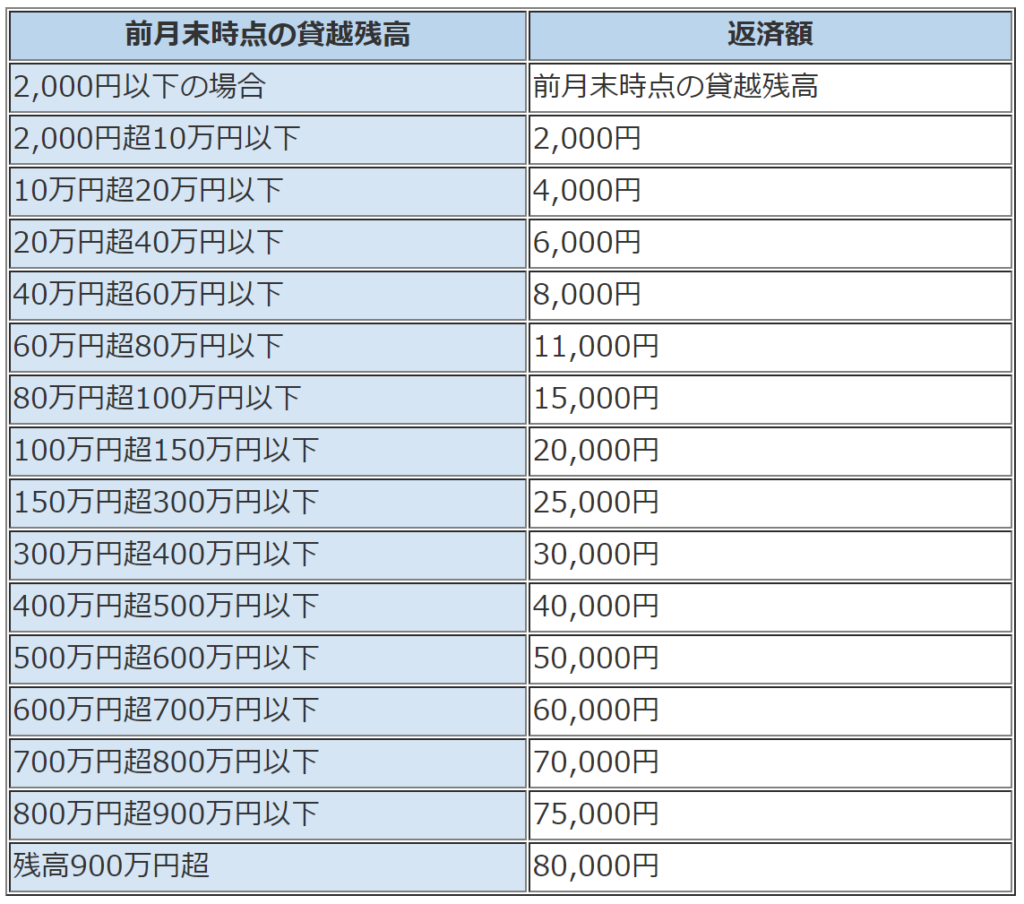

上記は返済額の早見表になりますが、それぞれの青枠部分の借り入れ残高の間は、右枠の返済額部分の金額が毎月引き落とされる仕組みです。

もちろん利息込みで!

この返済方法のリスクについては、のちの『私の実例』でご紹介します。

金利について

プレミアムコースとスタンダードコースがあります。

コースは銀行が審査の上、決定されるのでこちらから希望はできません。

スタンダードコースは借入上限額が低めで、プレミアムコースは借入上限が1200万円まであります。

借入金額が高いほど、金利は低くなり、14.79%から1.59%の間で調整されます。

審査にて同額の借り入れ金額の場合、プレミアムコースの方が金利が低くなります。

またミライノカードを所有しSBIネット銀行口座引き落とし設定にて0.1%の金利引き下げ

SBI証券口座所有・又は住宅ローン所有にて0.5%の金利引き下げ

両方を合わせて最大0.6%の金利引き下げの優遇があります。

残高スライドリボルビング返済の現実(私の実例)

残高スライドリボルビング返済の問題点

一番の問題はリボルビングという部分だけでありません。

残高に応じて返済金額がスライド(変動)する返済方式だという事です。

返済方法でも紹介しましたが、

この表をもう一度ご覧ください。

貸越残高毎に、返済額が決められています。

いくら残高が減ろうと、自主的に随時返済しない限り少額の残金でも長期の支払いを強いられるという事です。

もちろん返済額そのままが、元金支払いになるわけもなく、利息分を差し引いた額しか元金は減りません。

そのため随時返済しないと、支払い期間が長期になり続け、利息が膨らむというわけです。

10万円だけを借りて最大金利の適用(年利14.79%)を受けると毎月2000円(利息込みで支払い続けて、支払い終わるまでは6年以上の年月がかかります。

返済終了までの利息合計は約55000円です。

借入額の半分が支払い総額に足されますね。

なら10万をなんとか現金絞り出してやるって気持ちになりませんか?

借入前に利息計算し、総支払額を理解することをお勧めします。

私の実例(260万円/年利5.49%で借りました)

私は戸建ての売却する上で、住宅ローンの抵当権抹消のために借入金の完済を行わなければなりませんでした。

そこで不足した金額は360万円、貯蓄はいくばくかありましたが引っ越し・賃貸の契約、出産に伴う生活資金の確保などで大きな金額を出せず。

結果100万円ほどを貯蓄からだし、260万円をカードローンから借り入れました。

返済方式は残高スライドリボルビング返済。

何もしなければ毎月定額しか引き落とされず、長期の返済で利息分が莫大になります。

その何もせず、銀行の言われるがまま返済した場合の返済結果について算出してみます。

〇利息、返済残高の計算式 毎月の利息:借入金額(残高)×実質年利(%)÷365日×30日 毎月の返済元金:毎月返済金額(定額)-毎月の利息 返済後の残高:借入金額(残高)-毎月の返済元金

この式があれば定額分から差引で、元金返済分を計算できます。

金利は私の場合、260万の借り入れに対して5.49%になります。あくまで変動金利です。

そして計算結果は、

返済金総額:3789958円 利息総額:1189958円 返済期間:313ヶ月(約26年1ヶ月) ※閏年は計算に入れず ※毎月30日として計算している ※金利変動は考慮せず、5.49%のままで計算している(借入額低額ほど金利は高い)

このようになりました。

どうでしょう?

借入して返済を繰り上げもせずほったらかしている債務者の皆様、唖然としませんか?

危機意識を持たないと26年間も支払う義務が生じるんです。

それでも閏年・月々の日数の詳細を正確に計算すれば多少支払い期間が短くなるとお思いでしょう。

しかし、変動金利です。

借入残高が減ってくれば、銀行のタイミングで実質年利が上がることが考えられます。

そのため、私の計算より長い返済期間が待っていると考えてよいでしょう。

一度、残高スライドリボルビング返済で借り入れている方は、計算することをお勧めします。

そして余裕があるなら、繰り上げ返済を考慮してください。

残高スライドでなく、ただの定額リボルビングならいいのか?

残高スライドを使うと利息分が大きくなるなら、終始支払額が同等なリボルビングならいいのか?

と、考える人もいるでしょう。

答えは、支払い総額は少なくなるが、少額で返済している時点で利息は大きいです

支払い終了まで定額支払いの場合でいくらになるか計算します。

借入額:260万円

金利:年/5.49%

毎月返済:定額25000円

※比較しやすいように、返済額を260万円借入で適用さる定額にしています。

※利息定額での計算です。元金定額ではありません。

その結果は?

返済金総額:3517890 利息総額:917890 返済期間:141ヶ月(約11年6ヶ月)

と、なります。

支払い期間は半分以下になりましたが、利息は残高スライド式より23%程度抑えられただけです。

そう、どうあっても利息部分の支払いは大きくなるんです。

もしリボルビングじゃない元利均等返済だと?

リボルビングでなければ、毎月の返済金額は選べるでしょう。

私も、もともと毎月10万ほどは返済しようと考えていました。

そして、リボルビング返済を選択しなかった場合を計算すると…

借入額:260万円 金利:年/5.49% 毎月返済:10万円程度で返済する ※金利は、ややこしいので同じとします。

その結果は、なんと?

返済金総額:2776019円 利息総額:176019円 月々:99144円 返済期間:28か月(約2年4ヶ月)

と、なります。

リボルビング返済と比べて格段に支払い総額が減りました。

ローンといえども、残高スライドリボルビング、ましてやリボルビングでなくなるだけでこんなに支払い総額・期間が減るのです。

借入前に再確認を!

カードローンでも銀行ごとに支払方法は変わります。

また銀行内でも多数のローンシステムがあり、支払い方法が区別されています。

リボルビング型のカードローンは比較的に借りやすくありますが、のちの支払い利息は大きく積もっていきます。

急ぎなのか?

時間的余裕があるのか?

返済資金の目安は立っているのか?

本当に借り入れが必要なのか?

きちんと精査したうえで、借り入れがどうしても必要になり、カードローン以外方法がない場合だけ、手を出すことをお勧めします。

まとめ

この記事で、カードローンの借り入れ、特に残高スライドリボルビング返済の実際について、理解していただけたら嬉しいです。

月々の支払いが安い、金利が低いという魅力だけみれば惹かれるものが大きいでしょう。

しかし金利は低くても、返済期間が長期になればなるほど『塵も積もれば山となる』『利息も積もれば新たな負債』です。

長期にすれば、負債に負債を重ねていっているわけです。

ただ銀行からの借り入れ自身を否定するつもりもありませんし、住宅ローンなど返済方法を理解し、自らプランを立てて返済していけるなら借入もよいと思います。

それでも私自身、借り入れがどうしても必要で他に方法があるなら、リボルビングにはできる限り手を出さない事をお勧めしています。

コメント